随着春节假期的结束,新年的各项工作逐步填满日程表。小编平时总能收到许多询问行业数据的留言,“有没有最新的数据?”“有没有各区域的数据?”……还在为寻找相关行业数据而焦头烂额吗?别担心,小编对各渠道最新的数据进行梳理,摘录汇总了可为银行从业者开展工作提供参考的数据内容,立刻点击查收吧~

宏观经济情况

2021年,最终消费支出拉动经济增长5.3个百分点,对经济增长的贡献率为65.4%。四季度,最终消费支出拉动经济增长3.4个百分点,对经济增长的贡献率为85.3%。

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。扣除价格因素,比上年实际增长10.7%。按经营单位所在地分,城镇消费品零售额381558亿元,比上年增长12.5%;乡村消费品零售额59265亿元,增长12.1%。2021年,全国网上零售额130884亿元,比上年增长14.1%。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%。

2021年,全国居民人均可支配收入35128元,比上年名义增长9.1%,扣除价格因素,实际增长8.1%;比2019年增长14.3%,两年平均增长6.9%,扣除价格因素,两年平均实际增长5.1%。

2021年,全国居民人均消费支出24100元,比上年名义增长13.6%,扣除价格因素影响,实际增长12.6%;比2019年增长11.8%,两年平均增长5.7%,扣除价格因素,两年平均实际增长4.0%。分城乡看,城镇居民人均消费支出30307元,增长12.2%,实际增长11.1%;农村居民人均消费支出15916元,增长16.1%,实际增长15.3%。

图1:2016-2021中国居民人均可支配收入与居民人均消费支出

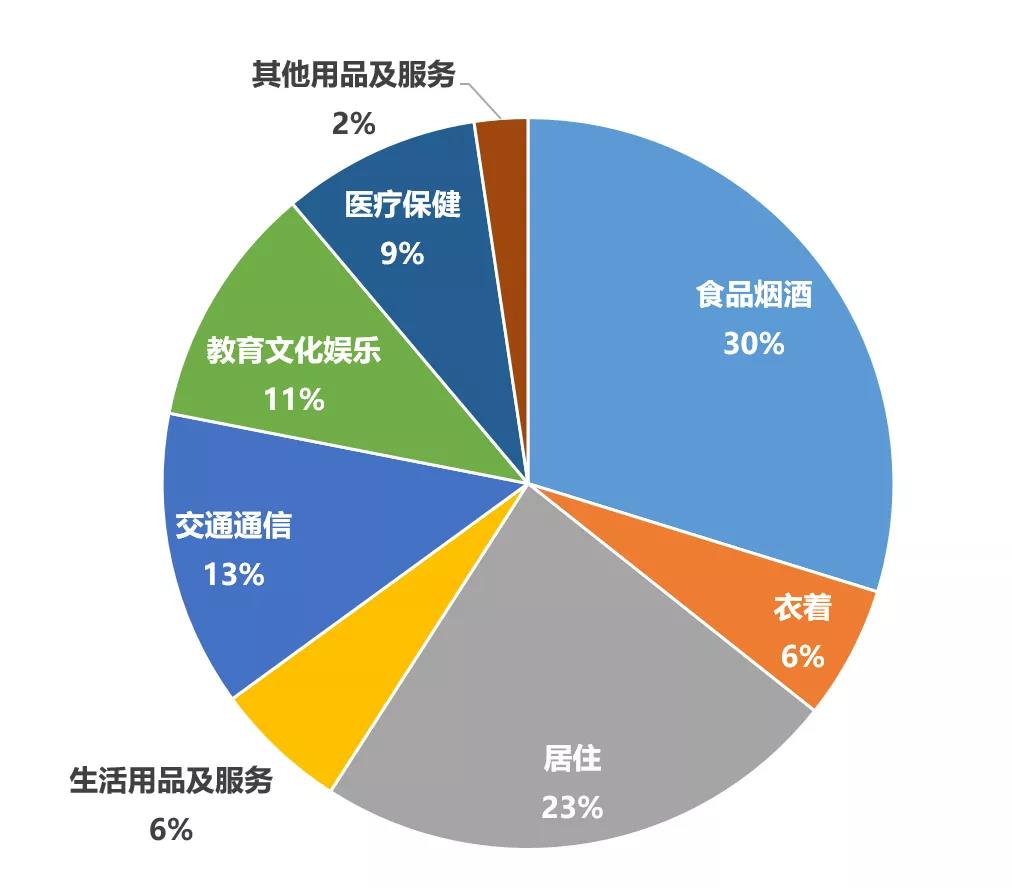

2021年,全国居民人均食品烟酒消费支出占人均消费支出的比重为29.8%;人均衣着消费支出占比5.9%;人均居住消费支出占比23.4%;人均生活用品及服务消费支出占比5.9%;人均交通通信消费支出占比13.1%;人均教育文化娱乐消费支出占比10.8%;人均医疗保健消费支出占比8.8%;人均其他用品及服务消费支出占比2.4%。

图2:2021人均消费支出及构成

与2019年相比,全国居民人均消费支出八大类两年平均增速分别为:食品烟酒增长8.6%,衣着增长3.0%,居住增长5.6%,生活用品及服务增长5.4%,交通通信增长5.0%,教育文化娱乐增长1.7%,医疗保健增长5.4%,其他用品及服务支出增长4.2%。(数据来源:国家统计局)

银行业整体情况

银行业总资产稳健增长。2021年四季度末,我国银行业金融机构本外币资产344.8万亿元,同比增长7.8%。其中,大型商业银行本外币资产138.4万亿元,占比40.1%,资产总额同比增长7.8%;股份制商业银行本外币资产62.2万亿元,占比18.0%,资产总额同比增长7.5%。

商业银行信贷资产质量基本稳定。2021年四季度末,商业银行不良贷款余额2.8万亿元,较上季末增加135亿元;商业银行不良贷款率1.73%,较上季末下降0.02个百分点。2021年四季度末,商业银行正常贷款余额162.0万亿元,其中正常类贷款余额158.2万亿元,关注类贷款余额3.8万亿元。

商业银行利润保持稳健,风险抵补能力较强。2021年全年,商业银行累计实现净利润2.2万亿元,同比增长12.6%。平均资本利润率为9.64%,较上季末下降0.46个百分点。平均资产利润率为0.79%,较上季末下降0.03个百分点。2021年四季度末,商业银行贷款损失准备余额为5.6万亿元,较上季末增加242亿元;拨备覆盖率为196.91%,较上季末下降0.09个百分点;贷款拨备率为3.40%,较上季末下降0.04个百分点。

2021年四季度末,商业银行资本充足率为15.13%,较上季末上升0.33个百分点。一级资本充足率为12.35%,较上季末上升0.23个百分点。核心一级资本充足率为10.78%,较上季末上升0.12个百分点。

商业银行流动性水平保持稳健。2021年四季度末,商业银行流动性覆盖率为145.30%,较上季末上升3.08个百分点;流动性比例为60.32%,较上季末上升1.69个百分点;人民币超额备付金率2.05%,较上季末上升0.36个百分点;存贷款比例为79.69%,较上季末上升0.55个百分点。(数据来源:银保监会)

消费金融情况

2021年末,住户消费性贷款余额54.89万亿元,同比增长10.7%,增速比上年末低2个百分点,其中,短期贷款9.36万亿元,中长期贷款45.53万亿元。全年增加5.32万亿元,同比少增2761亿元。

2021年末,人民币普惠金融领域贷款余额26.52万亿元,同比增长23.2%,增速比上年末低1个百分点;全年增加5.02万亿元,同比多增7819亿元。

2021年末,本外币绿色贷款余额15.9万亿元,同比增长33%,比上年末高12.7个百分点,高于各项贷款增速21.7个百分点,全年增加3.86万亿元。(数据来源:人民银行)

账户及银行卡使用情况

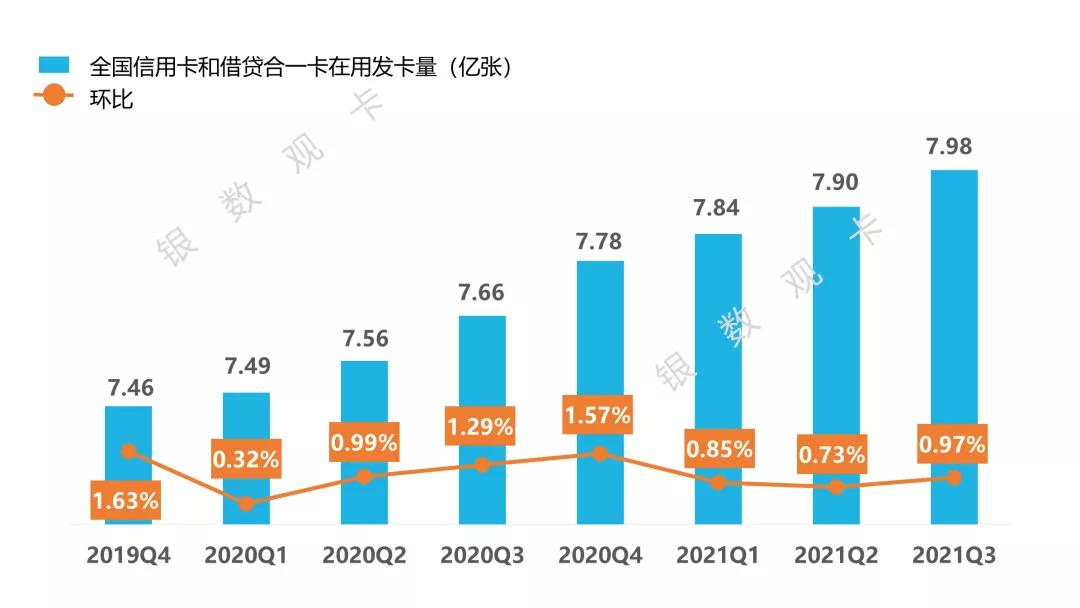

截至2021年三季度末,全国信用卡和借贷合一卡7.98亿张,环比增长0.97%。人均持有信用卡和借贷合一卡0.57张。银行卡授信总额为20.66万亿元,环比增长2.11%。全国银行卡应偿信贷余额为8.40万亿元,环比增长2.74%。银行卡卡均授信额度2.59万元,授信使用率为40.68%。

图3:我国信用卡卡量情况

三季度,全国共发生银行卡交易1170.20亿笔,金额250.93万亿元,同比分别增长19.93%和6.45%。其中,消费业务618.03亿笔,金额33.80万亿元。银行卡渗透率为49.18%,较上季度上升0.04个百分点。银行卡卡均消费金额为3680.96元,同比增长5.08%;银行卡笔均消费金额为546.93元,同比下降10.55%。

三季度,银行共处理电子支付业务710.14亿笔,金额737.15万亿元。其中,移动支付业务390.77亿笔,金额126.81万亿元,同比分别增长13.28%和8.62%。非银行支付机构处理网络支付业务2681.86亿笔,金额90.71万亿元,同比分别增长14.37%和14.88%。

*注:《2021年第四季度支付体系运行总体情况》及《2021年支付体系运行总体情况》目前还未发布,具体情况可关注人民银行官网。(数据来源:《2021年第三季度支付体系运行总体情况》)

资产证券化情况

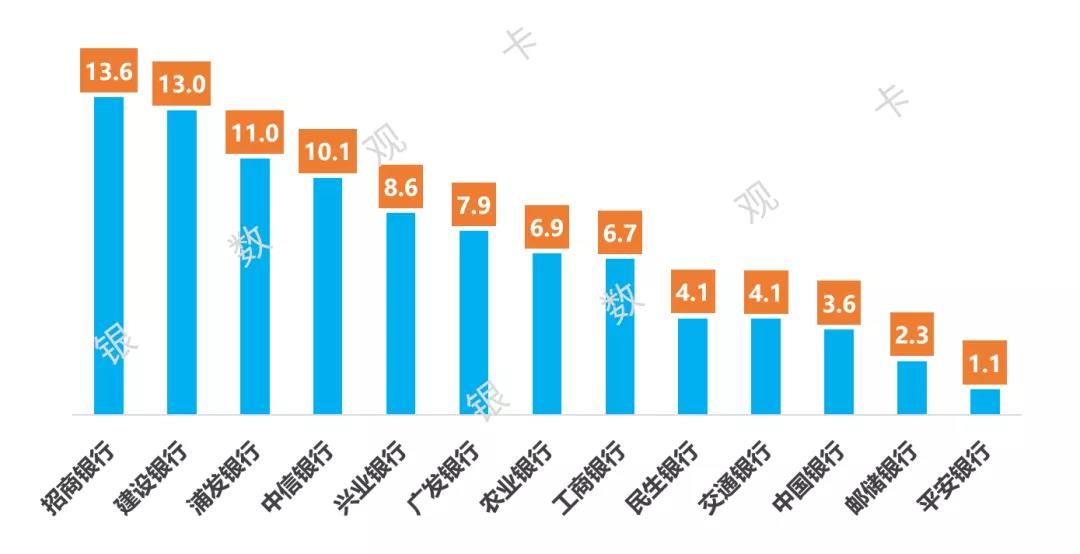

据不完全统计,2021年,共13家国有银行和股份制银行发行总计38笔信用卡不良资产证券化ABS产品,发行规模为93.02亿元,涉及信用卡不良资产约1121亿元。对比来看,2020年全年信用卡不良资产支持证券项目超过30个,发行规模超74亿元,2021年发行笔数及规模呈增长趋势。从发起机构来看,新增了邮储、广发、平安三家银行,且三家银行均为首次发行信用卡类不良ABS产品。

图4:2021年各银行信用卡不良资产支持证券发行规模(单位:亿元)

(数据来源:中国债券信息网)

投诉情况

2021年第三季度,中国银保监会及其派出机构共接收并转送银行业消费投诉87281件,同比增长2.6%。其中,涉及国有大型商业银行28038件,同比增长2.8%,占投诉总量的32.1%;股份制商业银行32333件,同比减少13.7%,占投诉总量的37.0%;外资法人银行509件,同比增长13.9%,占投诉总量的0.6%;城市商业银行(含民营银行)10446件,同比增长23.3%,占投诉总量的12.0%;农村中小金融机构5622件,同比增长64.5%,占投诉总量的6.4%;其他银行业金融机构10333件,同比增长29.0%,占投诉总量的11.8%。

银行业消费投诉中,涉及信用卡业务投诉44374件,同比减少8.3%,占投诉总量的50.8%。在涉及国有大型商业银行的投诉中,信用卡业务投诉14365件,同比减少1.8%,占国有大型商业银行投诉总量的51.2%;在涉及股份制商业银行的投诉中,信用卡业务投诉25496件,同比减少17.4%,占股份制商业银行投诉总量的78.9%;在涉及外资法人银行的投诉中,信用卡业务投诉319件,同比减少7.0%,占外资法人银行投诉总量的62.7%。(数据来源:银保监会消费者权益保护局)

数字人民币情况

截至2021年12月31日,数字人民币试点场景已超过808.51万个,累计开立个人钱包2.61亿个,交易金额875.65亿元。(数据来源:人民银行)

区域消费情况

东部地区

新型消费表现活跃,消费创新升级加快。2020年,东部地区实现社会消费品零售总额20.0万亿元,占全国的比重为51.0%,较上年下降0.1个百分点。线上消费活跃,海南省和广东省限额以上企业(单位)通过互联网实现商品零售总额分别增长 57.4%和19.3%。消费升级相关商品保持较快增长,浙江省可穿戴智能设备、计算机及其配套产品零售额分别增长40.8%和16.3%,福建省限额以上新能源汽车零售额增长28.8%。

中部地区

消费稳步恢复,线上消费快速增长。2020年,中部地区实现社会消费品零售总额9.2万亿元,比上年下降5.0%;中部地区消费在全国占比23.5%,较上年提高1.4 个百分点。疫情催生新的消费业态。湖南全年实现网上零售额增长17.7%;安徽线上消费新业态加速培育,全年全省限额以上网上商品零售额同比增长25.3%,通过互联网实现餐费收入增长59.1%;山西省网上零售额109.3亿元,增长68.0%,较年初提高55.3个百分点。

*注:《中国区域金融运行报告》约在每年6月发布,公布前一年情况,《中国金融稳定报告》约在每年9月发布,公布前一年情况,具体情况可关注人民银行官网。(数据来源:《中国区域金融运行报告(2021)》《中国金融稳定报告(2021)》)

金融知识和金融行为情况

消费者金融素养稳步提升。人民银行2021年消费者金融素养问卷调查结果显示,消费者金融素养指数为66.81,较2019年提高2.04,其中金融知识平均得分为 65.21,金融行为平均得分为73.9,金融态度平均得分为78.12,金融技能平均得分为71.26。整体来看,我国居民在金融态度上的表现较好,在金融行为和技能的不同方面体现出较大的差异性,在基础金融知识水平方面还有较大提升空间。农村地区消费者金融素养水平低于城镇地区,城镇地区金融消费者平均得分为68.06,比农村地区高3.45分,其中金融知识方面的城乡差异最大。具体来看,农村地区消费者的金融知识平均得分为61.13,比城镇地区低6.41分;金融行为平均得分为 71.73,比城镇地区低3.41分;金融态度平均得分为77.57,比城镇地区低0.87分;金融技能平均得分为70.43,比城镇地区低1.31分。

长三角地区

2020年,长三角地区金融素养得分为68.90分,高于全国整体水平3.13%;长三角农村地区金融素养得分为66.74分,高于全国整体水平3.30%。

*注:《中国普惠金融指标分析报告》及《长三角普惠金融指标分析报告》约在每年9月发布,公布前一年情况,具体情况可关注人民银行官网。(数据来源:《中国普惠金融指标分析报告(2020年)》《长三角普惠金融指标分析报告(2020年)》)

信用建设情况

金融信用信息基础数据库收录的自然人数、小微企业数和个体工商户数稳步增长,通过农户信用信息系统建立信用档案的农户数继续增加。截至2020年末,全国金融信用信息基础数据库收录的自然人数为11亿人,收录的小微企业数为3542.39 万户,收录的个体工商户数为1167.01万户。截至2020年末,通过农户信用信息系统已累计为1.89亿农户建立信用档案,同比增长1.61%;2020 年建档农户信贷获得率为52%,与上年基本持平。

长三角地区

2020年,长三角地区个人信用报告查询量为70985.29万笔,长三角地区企业信用报告查询量共计1590.95万笔。截至2020年末,长三角地区每万人拥有的个人信用报告代理查询点为0.02个。(数据来源:《中国普惠金融指标分析报告(2020年)》《长三角普惠金融指标分析报告(2020年)》)