编者按

金融数字化发展联盟与《中国信用卡》长期关注中国银行卡行业发展,为展示行业在支付创新、数字化转型等方面的研究与实践成果,在《中国信用卡》创刊三十周年之际,金融数字化发展联盟联合《中国信用卡》推出创刊三十周年征文活动,邀请金融机构分享自身高质量发展经验,我们将陆续发布征得的优秀文章以飨读者。

作者

银联数据服务有限公司 高瑞琳 安德燕

在过去“体量为王、抢占客群”理念的驱动下,多数银行聚焦于扩大发卡量和持卡客群规模,而对如何刺激客户用卡、维系客户黏性、提升客户留存率的关注度相对较低,导致获客后大量持卡人不积极用卡、转为睡眠客户甚至流失。2023年银行年报显示,多家银行信用卡的卡量规模增速放缓,个别银行出现负增长。截至2023年末,工商银行、建设银行、招商银行等信用卡累计卡量或流通卡量较上年末均有所下降。获客成本的居高不下引出了新增发卡量增速缓慢、存量客户活性欠佳、长期不动卡导致流失销卡等问题,多重因素叠加倒逼银行信用卡业务在存量市场展开博弈。自2022年7月原银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》后,信用卡行业开启“存量客户精耕细作”的主旋律。提升信用卡活跃客户的用卡黏性、降低睡眠率成为信用卡行业破局存量经营的“要道”。

一、业务洞见

目前,银行通常将最近180天内没有发生过消费、取现、还款、分期等用卡行为判定为睡眠。各家银行信用卡经营的精细化程度和考核指标存在差异,部分银行会将180天缩短为90天甚至30天来界定睡眠时限。在当前获客成本居高不下、新户拓展难度加大、540天睡眠率不得超过20%的背景下,银行通常不会简单粗暴地对长期睡眠客户进行销卡销户,而是按照提前预警、主动促活、定期清理的原则,结合既有资源开展睡眠户促动精准营销,平衡客群投入和唤醒效果,必要时酌情销卡。

作为信用卡客户经营的重要环节,睡眠户促活管理的重要性不容忽视。大量的睡眠客户严重制约了信用卡业务的高质量发展,睡眠户促活管理的意义主要体现在以下几方面。

一是优化信贷资源。睡眠户大量的未使用额度占用银行资本金,信贷资源难以最优化配置,睡眠户促活能够有效优化信贷资源。二是提升用卡活性。及时甄别客户睡眠程度及倾向,构建精准营销促活体系,能够有效提升客户用卡活性。三是降低客户运营成本。开发新客户的成本是维系老客户成本的4~6倍,提升客户留存率能够更好地压降成本。四是避免客户流失。信用卡长期处于睡眠状态会加大唤醒难度,极易造成客户流失,睡眠户促活能够有效避免客户流失。五是提升客户价值贡献度。睡眠户促活能够带来客户价值的转化,夯实收入增长基础。

综上,睡眠户促活管理对于银行信用卡存量经营的重要性愈发凸显,能够助力银行整合资源、活卡增收、维系客户、降本增效等,也正因如此,睡眠户促活管理的必要性不言而喻。

二、思考与建议

无论从监管规定与行业趋势来看,还是就银行本身业绩达成而言,降低信用卡睡眠率的必要性都毋庸赘述。然而,在实际业务管理中,部分银行往往会存在一些误区。例如,部分银行从贷中阶段才开始着手进行信用卡睡眠户的经营管理,待到持卡人长期不动卡,甚至已进入睡眠状态,再对其进行促活转化。多家银行针对睡眠户促活的精准营销实践表明,针对存量睡眠户的营销促动不仅促活成本高(唤醒成本多在100~200元),而且促活率相对偏低,不及预期,平均促活率仅为2%左右。

跳出以上误区后,再重新审视信用卡生命周期各阶段的存量经营管理,降低信用卡睡眠率的思路便清晰明了。实际上,处于客户生命周期尾部阶段的睡眠客群,大多在获客初期未激活首刷,或者首刷后未养成用卡习惯,又或是次新户活性未有效维持。若新发卡客户都已激活首刷、次新户成长阶段用卡习惯均良好养成,后期延续的睡眠户体量势必很小。因此,笔者提出以下建议,希望对银行降低信用卡睡眠率有所帮助。

1. 加强新户激活首刷管理

同业数据显示,64%的睡眠卡从未激活,而针对未激活客群的睡眠户促动营销响应率仅为已激活客户的13%;未激活首刷的睡眠户占比较高,精准营销的促活难度大、成效低。对此,建议银行强化新发卡阶段的促首刷管理,尽可能减少发卡后未激活首刷导致的睡眠。

2. 关注次新户的用卡习惯养成

激活首刷后,如何进一步培育客户的用卡习惯?建议银行探寻客户黏性提升的关键点,引导客户刷卡消费,培养客户用卡习惯:一方面,可以分析次新户一段时间内累计消费笔数对应的留存率曲线波动情况,设定用卡习惯养成的目标值(如消费笔数达到某个关键阈值);另一方面,可运用客户绑卡倾向模型开展高黏性线上渠道的促绑卡营销,真正培育客户消费习惯,提升其用卡黏性。

3. 构建常态化的睡眠户促活精准营销机制

鉴于已睡眠客户营销促动的投入产出效果欠佳,为提升睡眠户促活的精准营销成效,建议银行将营销客群促活的干预时点予以前置。那么,如何瞄准睡眠户促动的营销切入点?需要筛选哪些客户并将其纳入精准营销机制?

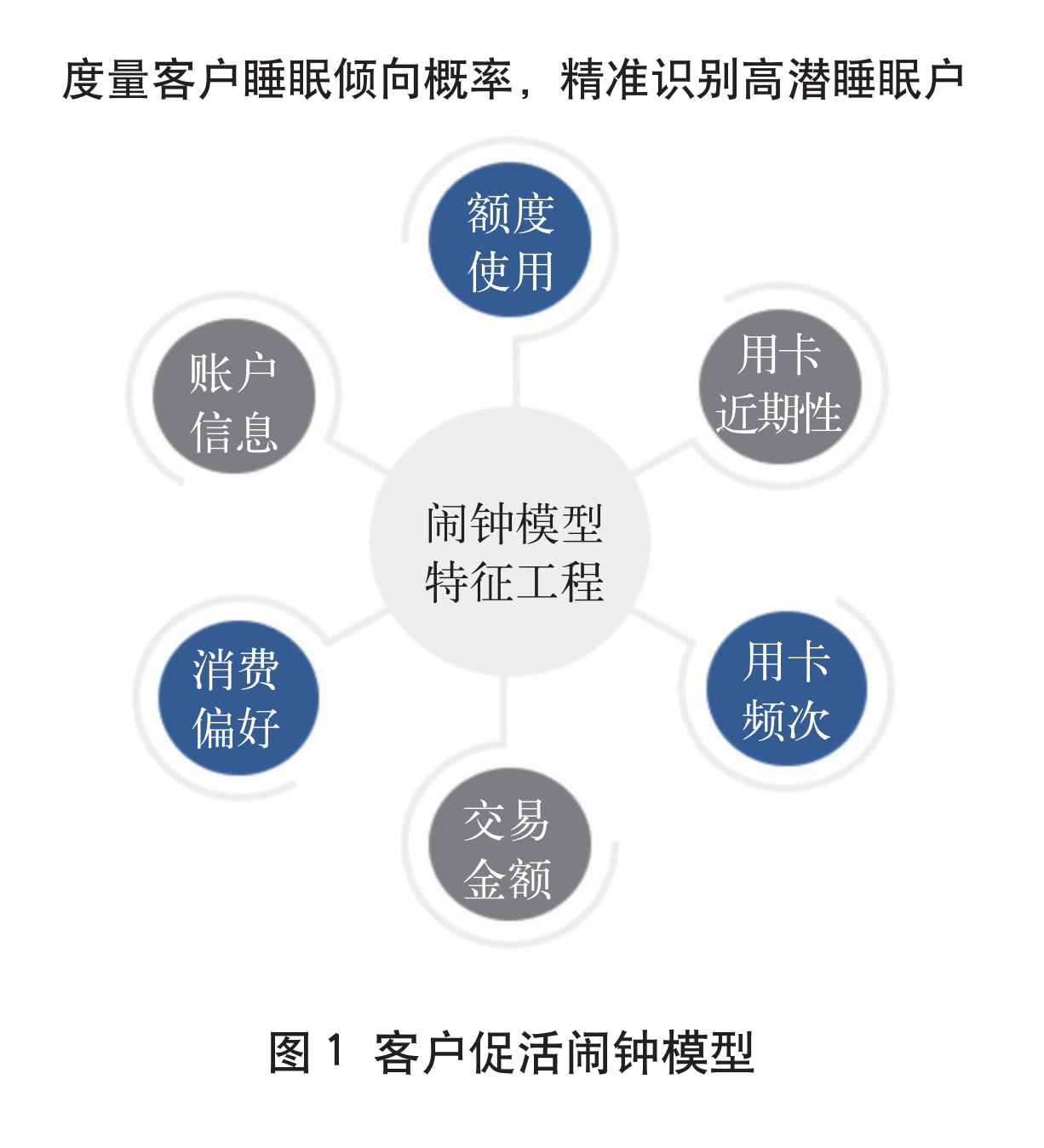

针对最近6个月内虽然尚有用卡行为但已经表现出较高睡眠意向的潜在睡眠户及时开展专项的精准营销促活,能够防止这部分“打盹状态”客群的睡眠程度加剧。建议银行基于机器学习算法模型构建客户促活闹钟模型(如图1所示),用于预测持卡人后续一段时间的睡眠倾向概率,并将模型结果的指定阈值作为睡眠户促活的干预时点。

在银行营销费用有限的情况下,建议银行基于TOPSIS综合评价法,权衡当前睡眠倾向、睡眠倾向波动、授信额度、额度使用、交易频繁度及交易近期性六大维度,构建客户促活优先级评分模型(如图2所示)。模型评分越高,营销促活的优先级越高。银行可按照客户促活优先级综合评分从高到低排序后,筛选营销预算允许范围内的客群数量。

结合上述两个模型结果,综合考量客群价值贡献、用卡偏好、银行既有营销资源等构建常态化的睡眠户精准营销活动机制,可以实现早甄别预警、早促动转活,助力营销投入产出成效最大化。

综上,睡眠户促活管理最直接有效的方式即为形成常态化的睡眠户促动精准营销活动机制,通过大数据模型配置精准营销策略,全流程评估营销效果,进行专项分析,迭代优化策略,进而形成营销闭环。同业多家银行的实践经验表明,开展专项精准营销促动后,信用卡睡眠率较促动前显著下降。

4. 采用隐私计算技术拓展高频用卡场景,开展睡眠客户专项促动营销

对于长期无用卡行为的已睡眠客户,过往营销促活达标转化率偏低,银行很难通过持卡人历史交易数据洞察到其真实的用卡场景偏好。建议银行运用隐私计算技术,拓展多维高频流量场景,打造已睡眠客户促活转化的联合营销机制,基于隐私求交、对接场景方开展相应的营销活动,极大地提升已睡眠客户的促活转化效果。

5. 对于营销促动效果不佳的深度睡眠客群酌情销卡清理

建议各银行根据自身情况,考量睡眠深度、持卡数量、固定额度等因素,从未成功促动转活、已深度睡眠的客户中筛选出部分客群,对其适当采取销卡清理措施,及时“断舍离”。

三、总结

降低信用卡客群睡眠率并非一蹴而就,笔者结合多年从事银行睡眠户促活管理的项目经验,建议银行重点从两个方面逐步突破:一是强化获客端新户的激活首刷、培养次新户用卡习惯,真正实现“源头活水”;二是构建常态化睡眠户精准营销促动机制,对高潜睡眠和已睡眠客户开展专项营销,定期分析成效并持续迭代策略,打造睡眠户促动精准营销闭环,必要时对“顽固睡眠、未能转活”的特定客群酌情销卡清理。

(本文系《中国信用卡》“创刊三十周年征文”投稿)

本文刊于《中国信用卡》2024年第8期

相关推荐