近年来,银行高举数字化转型大旗,“3分钟办卡”、“一键激活”、“智能客服”等口号不绝于耳。然而,用户的真实反馈却有另一种声音——办卡流程繁琐、绑卡反复刷脸、客服难找、规则看不懂……

信用卡,为何在银行眼中“越来越智能”,在用户手中却“越来越不好用”?在银行的指标逻辑与用户的体验感知之间,究竟横亘着怎样的体验鸿沟?我们试图从用户的声音出发,揭开这场“看似高效、实则脱节”的数字化迷思。

01 卡片办理:APP下载与多次人脸识别拉低好感

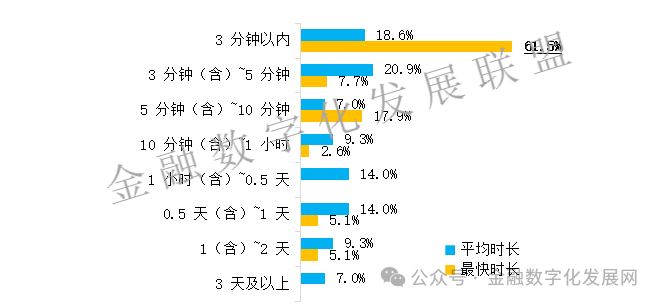

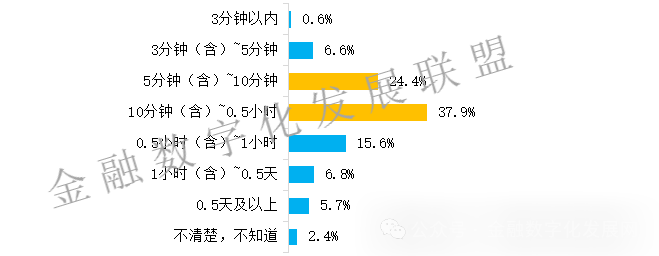

根据金融数字化发展联盟发布的《2025消费金融数字化转型主题调研报告》,机构调研结果显示,61.5%机构反馈最快可在3分内完成信用卡从申请到审批完成,46.5%的机构平均在10分钟可完成这一流程。然而,从用户调研的数据来看,信用卡办理时长在10分钟至半小时区间占比最高,达到37.9%。半小时至1小时区间占比15.6%,综合来看,办理时长超过10分钟的用户总计占比达到66.0%。这反映出机构的业务效率与用户感知存在明显差距。

图1 信用卡从申请到审批完成时长(机构)

图2 信用卡办理时长(用户)

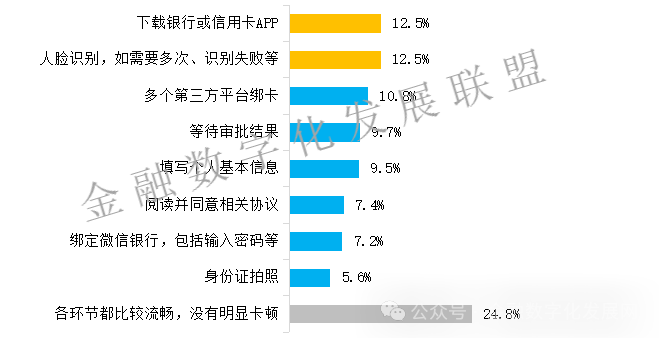

在被问及信用卡申请过程中最耗时的环节时,下载银行或信用卡APP与人脸识别并列首位,占比均为12.5%。多个第三方平台绑卡占比10.8%,等待审批结果占比9.7%。

图3 信用卡申请过程中,最耗时/体验最差环节

这一现象的背后,可能反映出银行“以指标驱动流程”而非“以用户为中心”的矛盾。

一方面,银行将APP下载率、绑卡率、活跃度等KPI层层下达至一线销售人员。尽管系统后台审批可能仅需几分钟,但为了完成考核任务,客户经理往往引导甚至要求用户现场完成下载、注册、绑定、设置密码、激活、甚至完成1笔交易等一系列操作。这些本可后续自主完成的动作,被压缩在申请环节“一次性完成”,不仅拉长了流程,更在无形中消耗了用户的耐心与好感。

另一方面,银行内部系统尚未打通,导致用户在申请、绑定、设置安全信息等不同阶段反复进行人脸识别。而受限环境等影响有可能识别失败,用户体验感直线下降。

与此同时,互联网金融产品在申请环节的“第一印象”上,显著领先于信用卡。

02 客服服务:人工入口隐蔽,单次沟通难以有效解决问题

随着AI与大模型技术热潮持续升温,银行在智能技术的应用案例不绝于耳。从用户视角出发,数字化转型的关键的并非简单的“人工替代率”指标,而是能否精准、高效地解决实际问题——无论是通过智能客服还是人工客服。

对许多用户而言,这样的体验并不陌生:拨通银行客服电话,先听一段冗长的语音导航,层层转接、反复操作后才接入人工客服。而在银行视角,智能客服则被视作降低坐席成本、实现用户分流的有效工具。

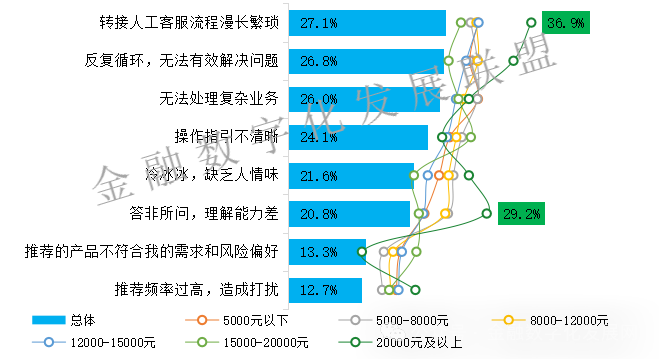

从调研结果来看,转接人工客服流程漫长繁琐、反复循环无法有效解决问题及无法处理复杂业务是对银行智能客服不满意的前三位理由。月收入2万以上客群对“转接人工客服流程漫长繁琐”和“答非所问,理解能力差”的不满意度显著偏高。

图4 对银行智能客服不满意的原因(收入)

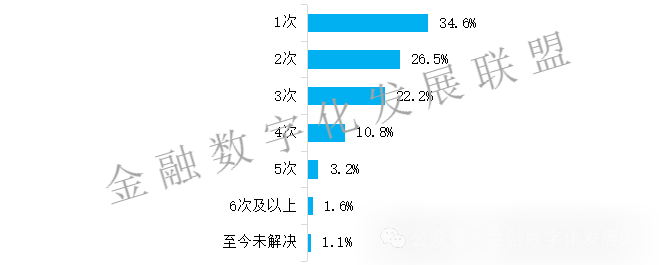

在客诉方面,调研数据显示,近一年内,2.0%的用户对银行相关业务有过投诉经历。在客诉解决效率方面,单次客诉平均需2.26次沟通才得以解决问题。仅34.6%的问题在1次沟通内解决,16.7%的问题需要4次及以上沟通或至今未解决。

图5 投诉问题与银行累计沟通多少次才得以解决

多次沟通的原因中,“解决方案未能一次执行到位,需反复跟进”占比最高,达35.5%;“每次沟通都需要重复描述问题”占34.7%;“问题本身复杂,需要跨部门协调/时间长”占33.1%。

图6 问题需要多次沟通才能解决的主要原因

03 权益使用:规则复杂带来精神内耗与决策疲劳

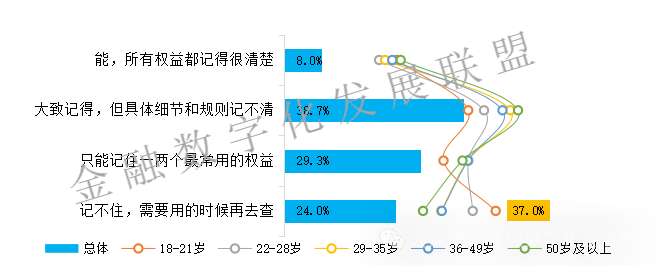

当前,信用卡权益与营销活动日益丰富,银行、渠道、平台、商户各种活动信息在用户界面的有限空间内竞争曝光机会。然而,先到先得数量有限、仅限特定渠道享受等规则设计,反而可能加剧用户的认知负担与决策疲劳。调研数据显示,8%的用户能清楚记住所有信用卡权益,38.7%的用户大致记得但记不清细节,29.3%的用户能记住一两个最常用权益。这表明信用卡权益体系的复杂程度可能已超出普通用户的记忆负荷。

从年龄维度来看,18-21岁年轻客群“记不住”的比例最高。通过用户访谈我们发现,年轻客群相对更青睐互联网金融产品直接立减的方式,对信用卡权益体系的了解较少。此外,在收入维度,月收入2万以上客群选择“能清楚记住所有权益”的比例达14.3%,远高于中低收入群体。

图7 信用卡主要权益和优惠活动认知情况(年龄)

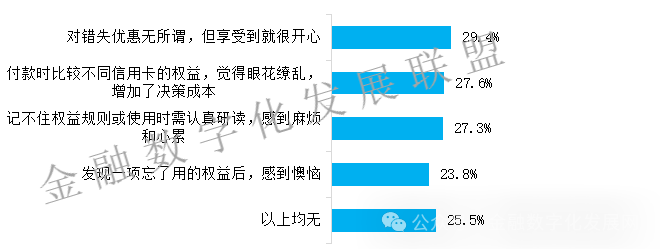

用户在使用信用卡优惠/权益时的体验感受多元分布。三成用户认为“对错失优惠无所谓,但享受到就很开心”,但更多用户面临负面体验,如增加了决策成本或感到麻烦和心累等。

图8 使用信用卡优惠/权益时的体验感受

04 营销触达:过度营销与个人信息泄露带来困扰

客户在办理信用卡等业务后,普遍反映营销电话明显增多,原因可能来自于两方面,一是银行在净息差持续收窄的背景下,正加大对存量客户的交叉营销力度;另一方面,客户信息可能被泄露,特别是被不法中介获取后,冒充银行人员以办理贷款等名义进行骚扰式推销,甚至引发客户投诉。

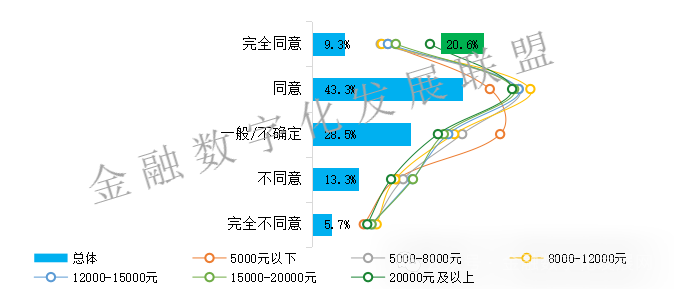

本次调研显示,52.6%的样本用户认同“办理银行/平台业务后,营销/推销会变多”,其中9.3%的用户表示“完全同意”。月收入2万以上客群中完全同意的比例高达20.6%,显著高于其他收入群体,反映高收入客户面临更密集的营销触达。

图9 办理银行/平台业务(如信用卡/贷款)后,营销/推销会变多(收入)

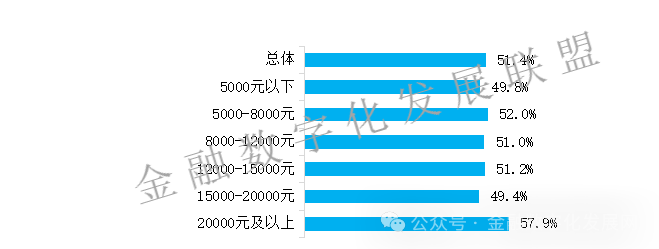

以1至10分来衡量用户对于个人信息泄露感受的严重程度,其中打分为8、9、10的用户占比为51.4%。月收入2万以上客群感受最为明显,达57.9%。

图10 “个人信息泄露”感受的严重程度(TOP3%)

05 用户评价:信用卡显著领先互联网金融产品

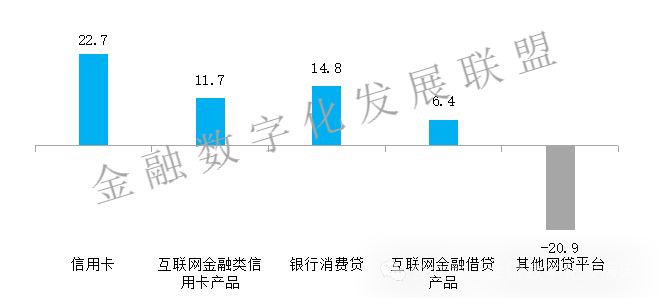

我们对主流消费金融产品的用户推荐意愿进行了调研,结果呈现明显的梯度,信用卡(22.7)>银行消费贷(14.8)>互联网金融的类信用卡产品(11.7)>互联网金融借贷产品(6.4)>其他网贷平台(-20.9)。这一排序深刻表明,持牌金融机构(银行、信用卡)凭借其深厚的品牌信誉、严格的监管合规性与稳定的服务,构建了更高的用户信任壁垒,从而获得了显著更优的用户口碑。

图11 各产品推荐意愿

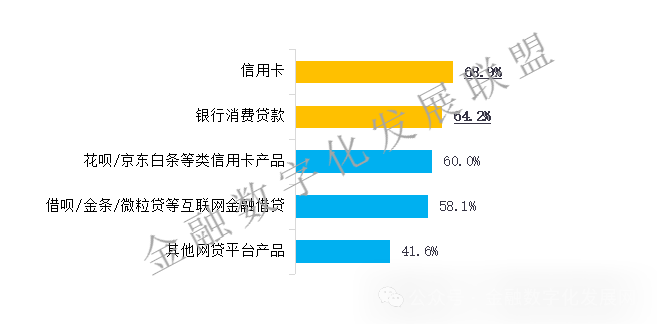

为进一步分析不同客群对不同产品的体验感受,我们引入正向满意度(1-10分的推荐度打分中,8分、9分、10分的用户占比之和)指标。信用卡该项指标为68.9%,银行消费贷款(64.2%),与花呗/京东白条等类信用卡产品(60.0%)位列其后。从年龄来看,22-35岁用户对信用卡产品的正向满意度相对较高,18-21岁年轻客群的正向满意度最低。

图12 不同消费金融产品的用户正向满意度

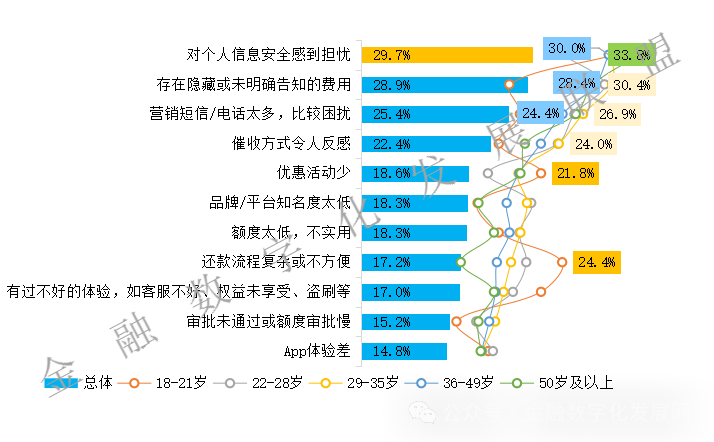

从负面因素来看,用户不愿推荐消费金融产品的原因集中在信息安全(29.7%)与费用透明度(28.9%)两方面。此外,营销骚扰(25.4%)与催收体验(22.4%)也是影响用户推荐意愿的重要因素,反映出用户对服务全流程体验的关注已超越单纯的产品功能。

年龄维度来看,18-21岁年轻客群核心痛点为“还款流程复杂”、“优惠活动少”;22-35岁客群聚焦“隐藏费用、营销骚扰、催收反感”;36-49岁客群因“个人信息安全(30.0%)、隐藏费用(28.4%)、营销骚扰(24.4%)”而推荐意向较低;50岁及以上客群更关注“个人信息安全(33.8%)”。

图13 用户推荐度较低的原因

为致力于行业发展,呈现消费金融行业发展现状,洞察变化趋势,金融数字化发展联盟自2020年起,已连续六年发起消费金融数字化转型专题调研。本年度,我们特别聚焦信用卡用户体验痛点、信用卡用户认知、信用卡在银行业务中的定位、以及信用卡与互联网金融产品对比等方面。

《2025消费金融数字化转型主题调研报告》已正式发布,我们将围绕报告中的关键发现,结合业务实践,推出系列解读文章,以供业界参考。本篇为系列文章的第一篇。更多《2025消费金融数字化转型主题调研报告》内容解读系列文章,敬请关注。

相关推荐